Wat doe ik met mijn bedrijfspensioen bij ontslag?

Een aanvullend pensioenplan houdt in dat je werkgever iedere maand een pensioenpremie stort waarmee jouw individuele pensioenspaarpot wordt opgebouwd.

Het aanvullend bedrijfspensioen, de zogenaamde tweede pijler, kan een belangrijk element worden in het huidige sociaal overleg, meer bepaald als het eenheidsstatuut voor arbeiders en bedienden op tafel komt te liggen. "Zeker aangezien een harmonisatie van de directe loonvoorwaarden zeer moeilijk is", meent Raf Loyens, consultant bij Aon Hewitt. "Als werkgevers en vakbonden elkaar ‘vinden’ zal dat eerder in thema’s zijn zoals het bedrijfspensioen of de ontslagregeling."

Het VBO liet inmiddels voorzichtig uitschijnen dat er enige marge zou zijn voor een aanpassing van het aanvullend pensioen. Loyens vindt het logisch dat de werkgevers die piste kiezen. "Dankzij de fiscale gunstige behandeling is elke euro die een werkgever als loonsverhoging zou geven in een pensioenplan er twee waard."

Toch zit er nog een serieuze financiële adder onder het gras. Vandaag kosten de bedrijfspensioenen van arbeiders en bedienden 300 miljoen euro per jaar aan de werkgevers. Die investeren gemiddeld 1,35 procent van het brutojaarloon van die arbeiders in de tweede pijler. Voor bedienden is dat 3,20 procent. De arbeiderspremie optrekken tot op het niveau van de bedienden zou volgens berekeningen van Aon Hewitt een meerkost van ruim 400 miljoen euro betekenen.

Werkgevers jammeren nu al zo hard over hoge loonkosten. "Iedereen zal water bij de wijn moeten doen", meent Loyens. "Misschien moeten werknemers hun loon eens op de lange termijn bekijken. In plaats van nu loonopslag te krijgen, kiezen ze dan voor meer pensioen later."

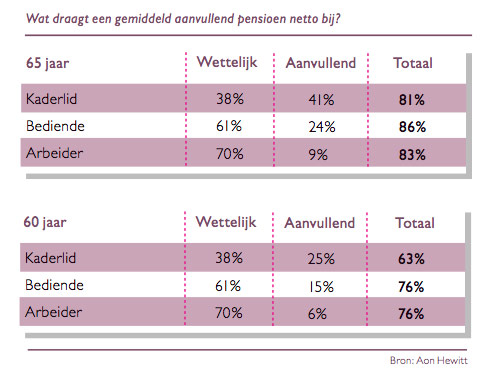

Dat die langetermijnvisie nuttig kan zijn, bewijzen de cijfers. Een kwart van de wettelijke pensioenen die in België worden uitbetaald, bevinden zich onder de armoedegrens. Een bediende die op pensioen gaat, krijgt volgens de Pension Survey 2010 van Aon Hewitt 62 procent van zijn laatste nettoloon, een kaderlid 40 procent, een arbeider 74 procent. Maar die laatsten hun loon lag ook lager tijdens hun loopbaan.

De tweede pijler kan die bedragen optrekken tot voorbij de psychologische grens van 80 procent van het laatste nettoloon. Tenminste, voor wie werkt tot zijn 65ste. Wie stopt op 60 ziet zijn aanvullend pensioen gemiddeld met bijna een derde dalen. Daarmee lijkt het aanvullend pensioen ook, meer dan het wettelijk pensioen, een stimulans om langer werken aan te moedigen. "En dat is noodzakelijk om de wettelijke pensioenen alleen nog maar betaalbaar te houden, zonder over de hoogte ervan te spreken", aldus Loyens.

Toch zal het nog tientallen jaren duren voor de tweede pensioenpijler zijn maximale effect bereikt. "Algemeen wordt aangenomen dat 60 procent van de werknemers in de privésector over een aanvullend pensioen beschikt, maar heel nauwkeurig zijn die cijfers niet. Bovendien zijn daar heel veel recente pensioenplannen bij. Van wie nu op pensioen gaat, kan nog maar een derde rekenen op die tweede pijler."

De verscheidenheid onder de bestaande pensioenplannen is bovendien groot. Het plan dat de grootste bedragen uitkeert, brengt tot 30 keer meer op dan het minst voordelige. Een gepensioneerd kaderlid krijgt nu gemiddeld 4 keer zijn jaarsalaris uitbetaald, een arbeider 1 keer.

(wv)

26 november 2010

26 november 2010

Een aanvullend pensioenplan houdt in dat je werkgever iedere maand een pensioenpremie stort waarmee jouw individuele pensioenspaarpot wordt opgebouwd.

Met een individuele pensioenspaarrekening kan je een aardige reserve opbouwen. Maar hoe ga je om met het gespaarde geld als je pensioen is aangebroken?

Als extralegaal voordeel is een bedrijfspensioen populair bij werknemers én bij de fiscus. Hoeveel belastingen betaal je op je bedrijfspensioen?

In tijden van nood kent men z’n vrienden… of heeft men een goede baas. Want er zijn wel wat niet-financiële mogelijkheden om jou te helpen!

Werken in Brussel? Dat kunnen deze jongeren enkel maar aanraden. “Geen twee werkdagen lijken op elkaar”

Wat motor en wielen heeft, is vandaag aanleiding tot knelpuntberoep. Nieuw in het rijtje: de motormecanicien. Ook de elektrificatie speelt een rol.

Hoe pak je een moeilijk gesprek met je werkgever of collega aan? En vooral, wat kan je beter vermijden? Ontdek hier 5 tips.

Het land waarin je werkt maakt nogal veel verschil. Vrouwen ondervinden in sommige landen namelijk meer genderdiscriminatie dan hun mannelijke collega’s...

Dat de boekhouder-accountant een knelpuntberoep is, dat wisten we al. Maar hoeveel kan je in deze functie verdienen?